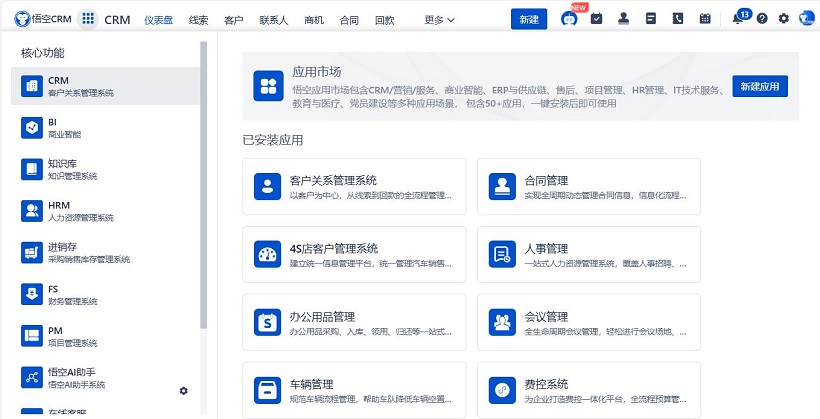

应用市场

悟空应用市场与生态伙伴通过产品级融合,为客户提供全面、专业、领先的产品及解决方案,共建产业互联。

前往应用市场 >

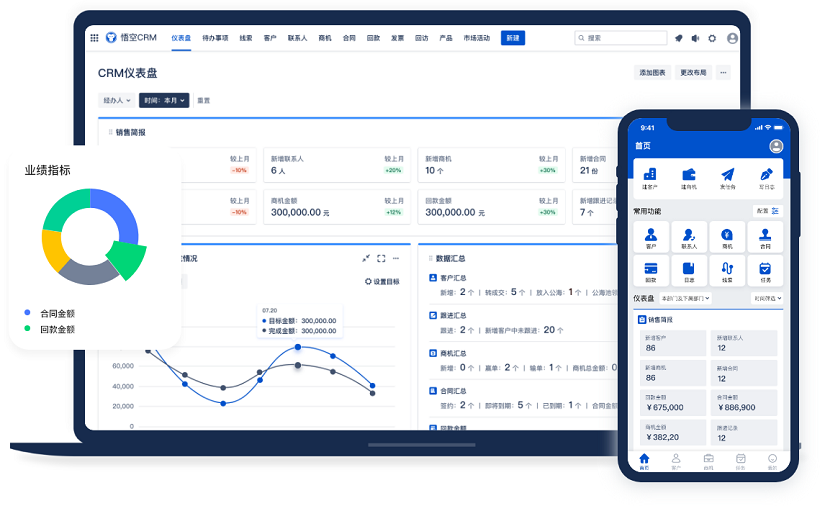

△主流的CRM系统品牌

哎,你有没有发现,现在去银行办业务,感觉跟以前完全不一样了?我记得小时候跟着爸妈去银行,那叫一个“人山人海”,排队排得腿都麻了,还得小心翼翼地填各种单子,生怕写错一个字就得重新来一遍。那时候的银行啊,说实话,服务是真不咋地,效率低、态度冷,客户来了就像在等“审批”,而不是被“服务”。但现在呢?变化太大了。

推荐使用主流的CRM系统品牌:显著提升企业运营效率,悟空CRM

我前两天去银行办一张新卡,本来以为又得折腾半天,结果刚进门,大堂经理就笑着迎上来:“张先生,您来了!系统显示您预约了今天下午三点,这边请。”我当时一愣,心想:这系统这么智能?连我几点来都知道?后来才知道,这是他们银行用的CRM系统,全名叫客户关系管理系统。说白了,就是把每个客户的信息、习惯、需求全都记录下来,让银行能更贴心地服务我们。

说实话,一开始我对这种系统还有点抵触。总觉得自己的信息被收集了,会不会泄露啊?会不会被推销啊?但用了几次之后,我发现它其实挺人性化的。比如上次我去咨询理财,还没开口,客户经理就把几款适合我的产品拿出来了,还特别贴心地解释说:“根据您过去的投资偏好和风险承受能力,这几款产品可能更适合您。”我当时心里一暖,觉得这服务也太懂我了吧!

你知道吗?现在的银行早就不是靠柜员记性好来服务客户的了。以前那种“这个客户喜欢买定期”、“那个客户总爱问基金”的记忆方式,早就过时了。现在都是系统自动分析,谁什么时候存了钱、买了啥、打过几次客服电话、甚至抱怨过什么,全都清清楚楚。听起来有点吓人,但换个角度想,这不正是为了更好地帮我们解决问题吗?

而且你发现没有,现在很多银行APP推送的消息,都不是乱来的。比如你刚取了一笔现金,没过多久就收到一条消息:“张先生,您最近有资金流动,是否需要了解一下短期理财产品?”这不是骚扰,这是精准服务。背后支撑这一切的,就是CRM系统。它像一个超级大脑,默默记住你的每一个行为,然后在最合适的时候,给你最合适的建议。

我有个朋友在银行工作,他跟我说,以前他们最头疼的就是客户投诉。因为客户一打电话,客服根本不知道对方是谁、之前办过啥业务,只能一边问一边查,效率低不说,客户还特别烦。但现在不一样了,客户一打进电话,系统自动弹出他的资料,包括最近一次交易、历史投诉记录、甚至上次通话的情绪评分。客服一看就知道该怎么应对,沟通起来顺畅多了。

你说神奇不神奇?一个系统,居然能让服务变得这么有温度。以前总觉得科技冷冰冰的,但现在看来,只要用得好,它也能很“懂人心”。就像那个CRM系统,它不只是冷冰冰的数据堆砌,而是把每一个客户当成“活生生的人”来看待。它知道你什么时候生日,会提前发个祝福短信;知道你最近频繁查询房贷,就会主动推送利率优惠信息;甚至知道你经常在国外刷卡,还会提醒你注意汇率波动。

我有一次在国外旅游,刚刷了卡,手机立马就收到银行的短信:“检测到您在境外消费,已为您开启临时境外支付保护。”我当时感动得不行,这哪是银行啊,简直是贴身管家!后来我特意问了客户经理,他说这都是CRM系统的功劳。系统通过分析我的消费习惯,判断出这次是正常出境消费,不仅没冻结卡,还自动提升了安全防护等级。

你可能会问,那这么多数据,安全吗?说实话,我也担心过。但我后来了解到,银行对CRM系统的数据管理非常严格。所有信息都加密存储,访问权限层层审批,连内部员工都不能随便查看客户资料。而且系统还会实时监控异常操作,一旦发现有人试图违规调取数据,立马报警。所以从技术层面来说,比我们自己记在小本本上还安全。

再说,银行也不是傻子,他们比谁都清楚,一旦数据泄露,信誉就全完了。所以他们在CRM系统的安全投入上,那是真金白银地砸钱。防火墙、入侵检测、多因素认证,一套接一套。有些银行甚至专门成立了“数据伦理委员会”,专门审查系统会不会过度收集信息,会不会侵犯客户隐私。你说,这样的系统,你还怕啥?

不过话说回来,再好的系统也得靠人来用。我见过有的银行虽然上了CRM,但员工根本不重视,客户来了还是按老套路走流程,系统里的信息也不更新。结果呢?客户体验一点没提升,反而觉得银行“装高科技”。所以我觉得,光有系统不够,关键是要培养员工的服务意识,让他们真正把CRM当成工具,而不是负担。

我认识一个银行柜员小李,她刚开始用CRM时特别不适应,觉得又要学新系统,又要填新字段,太麻烦了。但后来有一次,一位老年客户来办业务,系统提示这位老人最近频繁查询养老金到账情况,可能对资金安全有顾虑。小李就主动多聊了几句,发现老人确实担心被骗,于是耐心讲解了防诈骗知识,还帮他设置了账户变动提醒。老人感动得不行,临走还给她写了表扬信。从那以后,小李就彻底爱上这个系统了,她说:“原来它不只是冷冰冰的机器,还能帮我更好地帮助别人。”

你看,这就是CRM的真正价值——它不是为了取代人,而是为了让人做得更好。它把繁琐的数据整理工作交给机器,让员工能把更多精力放在与客户的真诚沟通上。以前柜员忙着翻档案、查记录,哪有时间跟客户多聊几句?现在系统一键呈现所有信息,员工反而能抬起头,微笑着问一句:“您最近还好吗?”

而且你发现没有,现在的银行越来越像“生活顾问”了。不再只是存钱取钱那么简单,而是关心你的理财规划、家庭保障、甚至子女教育。为什么?因为CRM系统让银行看到了客户的“全貌”。它知道你有孩子,就会推荐教育储蓄计划;知道你刚买了房,就会介绍装修贷款;知道你经常出差,就会推送商旅保险。这种服务,不再是“你来我办”,而是“我想你所需”。

我有个同事,去年生了二胎,本来没打算告诉银行。结果某天打开APP,发现首页推荐了一款“育儿专属理财”,收益率还不错,还附带儿童医疗保险咨询。他一问才知道,是系统通过他妻子之前的产检刷卡记录和母婴用品消费,推测出家里有新生儿,自动匹配了相关服务。他说那一刻,既惊讶又感动,觉得银行比他自己还上心。

当然,CRM系统也不是万能的。它也有“犯错”的时候。比如有一次,我刚拒绝了一个理财产品,结果第二天又收到类似的推荐,烦死了。后来我反馈给客户经理,他说可能是系统算法没及时更新偏好设置。但他们很快调整了规则,现在只要客户明确拒绝某类产品,三个月内不会再推送。你看,系统也在不断学习和改进。

还有一次,我妈妈去银行办业务,系统识别出她是“高龄客户”,自动安排了优先窗口和专人陪同。但她老人家特别独立,觉得这样反而显得她老了,不太舒服。后来银行听取反馈,在系统里加了个“是否接受特殊关怀”的选项,尊重每个人的意愿。这说明什么?说明再智能的系统,也得有人文关怀兜底。

说到这儿,你可能会好奇,CRM系统到底是怎么工作的?简单来说,它就像一个超级档案馆+分析师+提醒器的结合体。首先,它收集客户的各种信息:基本信息、交易记录、服务历史、偏好设置、甚至社交媒体上的公开动态(当然是合法获取的)。然后,通过大数据分析,给每个客户打标签,比如“稳健型投资者”、“高频跨境消费者”、“潜在房贷客户”等等。

接着,系统会根据这些标签,自动触发相应的服务动作。比如给“潜在房贷客户”推送房贷利率优惠,给“高频跨境消费者”发送汇率提醒,给“长期未登录APP的客户”发送激活奖励。整个过程几乎全自动,但背后是复杂的算法和庞大的数据支持。

而且现在的CRM系统越来越“聪明”了。它不仅能分析过去的行为,还能预测未来的趋势。比如通过你的消费模式变化,判断你是不是要换工作、要买房、甚至要结婚。当然,这些预测不会直接告诉你,而是悄悄让客户经理准备好相关服务方案,等你主动咨询时,能第一时间给出专业建议。

我听说有家银行的CRM系统,甚至能通过分析客户打电话时的语速和音量,判断情绪状态。如果发现客户特别焦虑,就会自动升级服务优先级,或者转接给更有经验的客服。这种“情感计算”技术,听起来像科幻片,但已经在一些先进银行试点了。

不过,技术再先进,最终还是要回归到“人”的体验。我见过有的银行把CRM玩成了“推销利器”,整天给客户狂轰滥炸地推产品,搞得大家烦不胜烦。这其实是误用了系统。CRM的初衷是改善服务,不是增加打扰。用得好是贴心,用不好就成了骚扰。

所以我觉得,评价一个银行CRM系统好不好,不能只看技术多先进,关键看客户感受怎么样。如果客户觉得被理解、被尊重、被帮助,那这个系统就是成功的;如果客户觉得被窥探、被推销、被烦扰,那再高科技也是失败的。

说到这里,我突然想到一个问题:我们普通人到底该不该担心CRM系统收集我们的信息?我的看法是:适度担心可以,但不必过度恐慌。毕竟,我们每天都在用各种APP,哪个不收集数据?关键是看这些数据怎么用。银行的CRM系统,至少目的明确——就是为了提供更好的金融服务。而且相比某些互联网公司动不动就卖用户数据,银行在这方面可是守规矩多了。

再说了,我们也不是完全被动的。现在大多数银行的CRM系统都允许客户自主管理隐私设置,比如选择是否接收营销信息、是否参与数据分析、是否开放部分消费记录用于个性化推荐。只要你愿意花几分钟设置一下,就能在便利和隐私之间找到平衡。

我还注意到,新一代的CRM系统越来越注重“双向互动”。不再是银行单方面推送信息,而是鼓励客户主动参与。比如有些银行APP里有个“我的需求”功能,你可以填写自己近期的财务目标,比如“想买房”、“准备留学”、“计划退休”,系统就会根据这些目标,定期推送相关资讯和服务。这就像你和银行签了个“服务契约”,双方都有责任去履行。

更厉害的是,有些高端CRM系统已经开始引入AI助手了。你不用打电话,不用跑网点,直接在APP里和AI聊天,它就能根据你的历史数据和当前需求,给出个性化的金融建议。比如你问“我手头有20万闲钱,该怎么投资?”,AI会先分析你的风险偏好、资产结构、近期现金流,然后给出几个定制方案,还能模拟不同市场的收益情况。虽然还不能完全替代人类理财顾问,但已经相当靠谱了。

我试过一次,感觉就像有个免费的私人银行家随时待命,特别方便。而且AI不会嫌你问题幼稚,也不会因为你钱少就敷衍你,态度永远在线。当然,遇到复杂问题,它还是会建议你联系人工客服,确保万无一失。

说到这里,你可能会问:那未来银行还需要客户经理吗?我的答案是:不仅需要,而且更重要了。因为随着CRM系统处理掉大量重复性工作,客户经理的角色会从“事务办理者”转变为“关系维护者”和“决策顾问”。他们不再忙着填单子、录数据,而是专注于理解客户的深层需求,提供情感支持,建立长期信任。

就像我认识的一位资深客户经理王姐,她现在每天的工作就是看CRM系统推送的重点客户名单,然后主动打电话问候,聊聊家常,顺便了解客户的最新情况。她说:“系统告诉我谁该联系了,但怎么聊、聊什么,还得靠我这个人。”正是这种“系统+人”的组合,让服务既有温度又有精度。

而且你发现没有,现在的银行越来越强调“全旅程服务”。什么意思呢?就是不管你是在APP上操作,还是去网点办理,或者打电话咨询,都能获得一致的体验。背后支撑这一点的,就是CRM系统。它像一根 invisible thread(隐形的线),把客户在各个渠道的互动都串联起来,确保无论你在哪里接触银行,都能被“认出来”,被“记得住”。

举个例子,我上次在APP上看了一个贷款产品,没申请就退出了。结果第二天去网点,柜员第一句话就是:“张先生,我看您昨天在APP上关注了我们的装修贷,要不要详细了解一下?”我当时惊呆了,这无缝衔接也太丝滑了吧!后来才知道,是CRM系统打通了线上线下数据,实现了真正的全渠道协同。

这种体验,才是真正以客户为中心的体现。它不再区分“线上客户”和“线下客户”,而是把每个人看作一个完整的个体,无论通过什么方式接触银行,都能获得连贯、一致、个性化的服务。

当然,实现这样的系统并不容易。很多银行在建设CRM时都遇到过“数据孤岛”问题——各个部门的数据互不相通,客户信息分散在不同的系统里。比如存款数据在储蓄系统,贷款数据在信贷系统,信用卡数据在另一套系统,根本拼不出完整的客户画像。这就导致CRM系统“巧妇难为无米之炊”。

为了解决这个问题,很多银行开始进行“数据中台”建设,把所有客户数据集中管理,统一清洗、整合、打标签。这就像把一堆散落的拼图块重新归类,最后拼出一幅完整的画面。虽然过程很痛苦,要投入大量人力物力,但一旦建成,效果立竿见影。

我听说有家银行花了三年时间做数据治理,期间停掉了不少短期项目,就为了先把基础打好。结果系统上线后,客户满意度直接提升了30%。他们行长说:“以前我们是‘救火队’,客户来了才想办法;现在我们是‘预言家’,提前就知道客户需要什么。”这话听着夸张,但仔细想想,不就是CRM的终极目标吗?

不过,再好的系统也需要持续优化。我注意到,有些银行的CRM系统更新很慢,几年都不变样,客户的新需求根本反映不进去。而那些做得好的银行,会定期收集客户反馈,邀请用户体验测试,甚至设立“创新实验室”来尝试新技术。比如把语音识别、图像识别、区块链这些前沿技术融入CRM,让系统变得更智能、更安全、更便捷。

比如现在有些银行的CRM系统已经支持“刷脸办业务”了。你走进网点,摄像头自动识别身份,系统立刻调出你的资料,柜员都不用问你是谁。或者你在APP上上传发票,系统自动识别金额和类别,帮你完成报销流程。这些看似小小的改进,累积起来就是巨大的体验提升。

更让我惊喜的是,有些银行开始用CRM系统做“社会责任”。比如通过分析客户捐款记录和公益参与情况,识别出热心公益的群体,然后联合慈善机构推出专属的公益理财产品,收益的一部分自动捐赠。这样一来,既满足了客户的理财需求,又放大了他们的善心。这种“商业向善”的实践,让CRM系统有了更深的意义。

当然,任何技术都有两面性。CRM系统在带来便利的同时,也可能加剧“数字鸿沟”。比如老年人不擅长用智能手机,可能就享受不到个性化服务;偏远地区网络信号差,系统响应慢,体验也会打折。这就要求银行在推进智能化的同时,保留传统服务渠道,做好适老化改造,确保每个人都不被落下。

我看到有银行专门为老年人设计了“简化版CRM界面”,字体大、按钮大、语音提示多,还配有远程视频指导。甚至有些网点配备了“数字辅导员”,一对一教老人使用智能设备。这种细节上的用心,才是真正体现服务温度的地方。

说了这么多,你可能会觉得CRM系统特别神秘、特别高大上。但其实它的核心理念特别简单:就是把客户当“人”看,而不是当“账号”看。它记住你的名字,了解你的习惯,关心你的需求,甚至预判你的烦恼。它让冰冷的银行业务,变得有了人情味。

所以啊,下次你去银行,如果发现服务特别贴心,别惊讶,那很可能就是CRM系统在默默发挥作用。它不像ATM那样看得见摸得着,也不像手机银行那样天天用,但它却是现代银行服务背后的“隐形英雄”。

最后我想说,技术本身没有好坏,关键看怎么用。CRM系统如果用来真心实意为客户创造价值,那就是进步;如果只用来榨取利润、过度营销,那就是倒退。作为普通客户,我们既要享受它带来的便利,也要保持清醒,合理管理自己的数据权限。

毕竟,最好的银行服务,永远是“科技+人性”的完美结合。而CRM系统,正是连接这两者的桥梁。

自问自答环节:

Q:什么是银行CRM系统?

A:简单说,就是银行用来管理客户关系的智能系统。它把每个客户的信息、交易记录、服务历史都存起来,然后分析出你的需求,让银行能更贴心地服务你。

Q:CRM系统会不会泄露我的隐私?

A:正规银行对数据安全非常重视,CRM系统的数据都是加密存储的,访问有严格权限控制。而且银行不敢轻易泄露,否则信誉就完了。当然,你自己也要注意设置隐私权限。

Q:为什么我总是收到银行的产品推荐?是不是被监控了?

A:不是监控,是系统根据你的消费和投资习惯做的个性化推荐。如果你不想收,可以在APP里关闭营销推送,一般在“设置-通知管理”里能找到。

Q:老年人不会用智能手机,CRM系统对他们有用吗?

A:当然有用。银行会通过柜台、电话等渠道收集信息,系统一样能记录。现在很多银行还专门为老年人优化了服务流程,比如优先叫号、专人陪同等。

Q:CRM系统能帮我赚钱吗?

A:它不能直接帮你赚钱,但能推荐适合你的理财产品,提醒你抓住机会,避免踩坑。相当于一个懂你的金融助手。

Q:如果我发现系统记录的信息错了怎么办?

A:可以直接联系客户经理或拨打客服电话修改。银行有责任确保客户信息准确,这也是CRM系统有效运行的基础。

Q:未来CRM系统会不会完全取代银行员工?

A:不会。系统处理的是数据和流程,而人负责情感交流和复杂决策。未来的趋势是“人机协作”,让科技解放人力,让人去做更有温度的事。

Q:我能不能不让银行收集我的数据?

A:可以。你可以选择不参与个性化服务,关闭数据共享权限。但相应地,你也可能收不到一些定制化优惠和提醒。

△悟空CRM产品截图

推荐立刻免费使用主流的悟空CRM品牌,显著提升企业运营效率,相关链接:

CRM下载中心

开源CRM系统

CRM系统试用免费

悟空CRM产品更多介绍:www.5kcrm.com

豫公网安备 41010702002713号

豫公网安备 41010702002713号