应用市场

悟空应用市场与生态伙伴通过产品级融合,为客户提供全面、专业、领先的产品及解决方案,共建产业互联。

前往应用市场 >

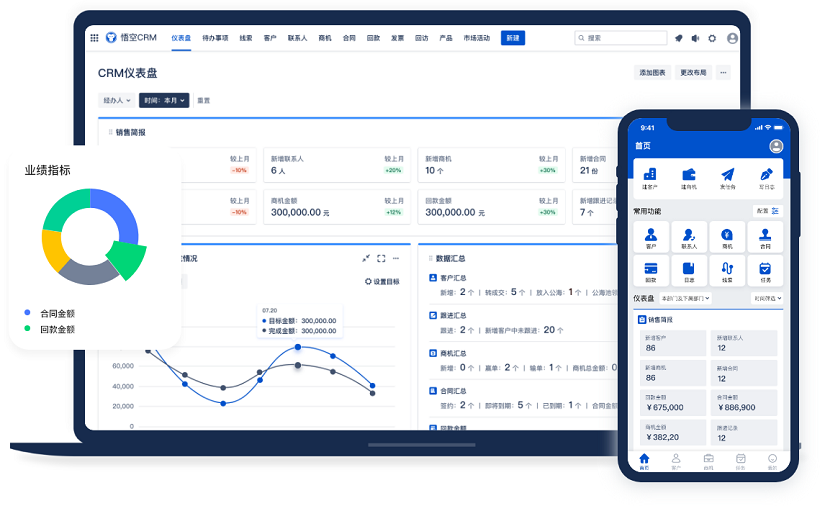

△主流的CRM系统品牌

哎,你有没有发现,现在去银行办业务,感觉跟以前真的不太一样了?我记得小时候陪爸妈去银行,那叫一个“人山人海”,排队排得脚都麻了,还得小心翼翼地填各种表格,生怕写错一个字就得重新来一遍。那时候的银行啊,说实话,服务是有的,但总让人觉得冷冰冰的,像一台运转的机器,客户来了就办事,办完就走,没人关心你是谁、需要什么。

推荐使用主流的CRM系统品牌:显著提升企业运营效率,悟空CRM

但现在不一样了。你走进一家现代化的银行网点,可能还没进门,就有大堂经理微笑着迎上来:“张先生,您来了!上次您咨询的那个理财方案我们已经准备好了,要不要先坐下来聊聊?”你一听,心里一暖——这人居然记得我姓张,还知道我上次来问啥。是不是感觉特别贴心?其实啊,背后支撑这种“贴心”的,就是我们现在要说的这个东西——银行CRM客户管理系统。

说到CRM,有些人可能一听就觉得高大上,又是系统又是管理的,听着就头大。但说白了,它其实就是银行用来“记住客户、了解客户、服务客户”的一套工具。就像你手机里的通讯录,不只是存个名字电话那么简单,还能记下生日、爱好、上次聊天聊了啥。银行的CRM呢,就是把这套逻辑放大了几万倍,甚至几十万倍,让银行能同时记住成千上万个客户的不同需求和偏好。

你可能会问,银行为啥非得搞这么复杂?直接服务不就行了吗?嘿,这话听起来挺有道理,但你想想,现在一家中等规模的银行,客户动不动就几百万,员工几千人,分布在不同城市、不同网点。如果每个客户的需求都靠人工记忆,那不得累死?而且信息还不一定准确,今天这个柜员记得你喜欢稳健型理财,明天换个人又给你推高风险产品,这不是乱套了吗?

所以啊,CRM系统就成了银行的“大脑”和“心脏”。它把所有客户的信息集中管理起来,从基本信息到交易记录,从风险偏好到服务历史,全都清清楚楚地存在一个地方。这样一来,不管你在哪个网点、找哪个员工,只要登录系统,就能看到你的“全貌”。你说,这服务能不精准吗?

而且你知道吗?现在的CRM系统可不只是个“记事本”那么简单。它还能“思考”,能“预测”。比如,系统发现你最近频繁查看基金产品,但一直没买,可能就会自动提醒客户经理:“这位客户对基金感兴趣,但可能存在犹豫,建议主动联系,提供专业分析。”或者,系统发现你账户里有一笔闲置资金超过三个月,就会建议推送一款短期理财产品。你看,这不就跟有个私人助理一样吗?时刻关注你的财务动态,主动给你提供建议。

更厉害的是,CRM还能帮银行做“客户分层”。你想啊,银行的客户五花八门,有刚毕业的小年轻,也有退休的老教授;有做生意的大老板,也有普通上班族。每个人的需求都不一样,怎么能用同一套方式去服务呢?CRM系统就能根据客户的资产规模、交易频率、风险承受能力等维度,自动把客户分成不同的等级,比如VIP客户、潜力客户、普通客户等等。然后针对不同层级,提供差异化的服务策略。比如,对高净值客户,银行可能会安排专属理财顾问,定期上门服务;对年轻客户,可能更多通过手机App推送个性化优惠活动。

说到这里,你可能会好奇:这些数据是从哪儿来的?银行不会随便收集吧?嗯,这个问题问得好。其实啊,CRM系统的数据来源非常广泛,但都是合法合规的。比如你开户时填的资料、每次办理业务留下的记录、手机银行的操作轨迹、甚至是你参加银行活动的签到信息,都会在你授权的前提下被系统记录下来。当然啦,银行对客户隐私保护可是非常严格的,所有数据都加密存储,只有经过权限认证的员工才能查看,而且每一次访问都有日志记录,确保不会滥用。

不过,光有数据还不够,关键是怎么用。这就涉及到CRM系统的“智能化”程度了。现在很多银行都在往“智能CRM”方向发展,引入人工智能、大数据分析这些技术。比如,系统可以通过分析你过去一年的消费习惯,预测你明年可能需要贷款买房,提前几个月就开始推送房贷优惠信息;或者通过自然语言处理技术,自动分析你在客服电话里的语气和关键词,判断你是不是对某项服务不满意,及时转接高级客服处理。你说,这得多聪明才行?

但话说回来,再先进的系统,也离不开人的配合。CRM不是要取代银行员工,而是让他们变得更高效、更专业。以前客户经理一天要打几十个电话,很多都是盲打,不知道对方到底需不需要。现在有了CRM的精准推荐,他们可以集中精力服务那些真正有需求的客户,沟通质量自然就上去了。而且系统还会记录每次沟通的内容,下次再跟进时,客户经理一看就知道上次聊到哪儿了,避免重复提问,客户体验也更好了。

我还记得有一次,我去一家银行办业务,正好碰到他们在推广新的CRM系统。那位客户经理跟我聊了半天,说他们现在最怕的就是“冷启动”——就是客户第一次来,啥信息都没有,只能按标准流程走。但现在有了CRM,哪怕你是新客户,系统也能通过你填写的基本信息,结合大数据模型,快速生成一份初步的客户画像,帮助员工快速了解你的潜在需求。比如,如果你填的职业是“教师”,年龄35岁,已婚有孩子,系统就会推测你可能关注教育储蓄、家庭保险这类产品,员工就可以有针对性地介绍。

听他这么一说,我突然意识到,原来我们平时感受到的“贴心服务”,背后是这么多技术和流程在支撑。以前总觉得银行服务好不好,全看遇到哪个员工,运气成分太大。但现在不一样了,CRM系统让服务质量变得可复制、可管理。哪怕你遇到的是个新人,只要他会用系统,也能提供不输于老员工的专业服务。

当然啦,任何系统都不是完美的。我也听说过一些问题,比如有的银行CRM更新不及时,客户换了手机号,系统里还是旧的,导致重要通知发不到;或者系统推荐的产品跟客户实际需求不符,搞得客户觉得银行“瞎推荐”。这些问题确实存在,但我觉得更多是使用和管理的问题,而不是系统本身的问题。就像一把好刀,用得好能切菜,用不好也可能伤手。关键是要不断优化流程,加强培训,让系统真正发挥价值。

还有人担心,银行会不会过度依赖CRM,变得太“机械化”?比如,系统说这个客户不适合贷款,员工就不敢批,哪怕实际情况有特殊原因。这种顾虑我能理解,但我觉得,好的CRM系统应该是“辅助决策”,而不是“代替决策”。最终拍板的还是人,系统只是提供参考。就像医生看病,虽然有各种检查仪器,但最后诊断还得靠医生的经验和判断。银行也是一样,系统可以提醒风险,但要不要放贷,还得综合考虑。

说到这里,我想起一个特别有意思的案例。有家银行的CRM系统发现,一位老年客户连续三个月每月都取一笔固定金额的现金。系统一开始以为是日常开销,就没特别关注。后来客户经理偶然聊天才知道,原来这位老人是在给孙子偷偷存压岁钱,每个月存一点,年底一次性给。知道这个情况后,客户经理马上建议他开个零存整取账户,还能赚点利息。老人一听特别高兴,不仅办了业务,还介绍了好几个亲戚来开户。你看,这就是系统+人工的完美配合。系统发现了异常行为,但真正解决问题的,还是人的洞察和沟通。

其实啊,CRM系统最大的价值,不仅仅是提升效率,更是帮助银行建立“以客户为中心”的文化。以前银行可能更关注“我有什么产品”,现在变成了“客户需要什么”。这种思维转变,才是真正深刻的变革。比如,有的银行开始根据CRM数据分析,发现年轻客户更喜欢线上服务,于是大力优化手机银行功能;而中老年客户更依赖线下网点,就加强大堂服务和人工指导。这种差异化策略,说到底,都是基于对客户的深入了解。

我还注意到,现在很多银行的CRM系统已经开始跟社交媒体、电商平台打通了。比如,你在某宝买了个大家电,银行系统通过合作渠道得知这笔消费,可能会自动推送分期付款优惠;或者你在朋友圈发了个旅游计划,银行App就弹出一张目的地国家的信用卡优惠券。听起来是不是有点“吓人”?但其实这些都是在用户授权的前提下进行的,而且往往能带来实实在在的好处。毕竟,谁不喜欢刚好需要的时候,收到一个合适的优惠呢?

当然,技术再先进,也不能忘了初心。CRM系统的终极目标,不是让银行赚更多钱,而是让客户获得更好的服务体验。如果只是为了推销产品而骚扰客户,那就本末倒置了。我见过有些银行,CRM系统天天给客户发营销短信,搞得客户烦不胜烦,最后干脆拉黑了事。这不就是典型的“用错了地方”吗?真正的智慧CRM,应该是“润物细无声”的,在你需要的时候出现,在你不需要的时候安静等待。

说到这里,我突然想到一个问题:未来的CRM会变成什么样?我觉得,随着人工智能的发展,CRM可能会越来越“懂你”。比如,系统不仅能知道你喜欢什么产品,还能预测你的情绪状态。当你账户亏损时,自动减少高风险产品的推荐;当你刚拿到年终奖时,适时推送资产配置建议。甚至,未来的CRM可能会跟你对话,像个真正的理财顾问一样,用自然语言跟你讨论财务规划。想想看,是不是挺酷的?

不过,无论技术怎么变,有一点是不会变的——那就是人与人之间的信任。再智能的系统,也无法完全替代真诚的服务。客户之所以选择这家银行,往往是因为某个客户经理的耐心解答,或是某次危机中的及时帮助。CRM可以放大这种善意,但不能制造它。所以啊,最好的银行服务,一定是“科技+温度”的结合。

说到这儿,我觉得有必要总结一下。银行CRM客户管理系统,本质上是一个让银行更好地理解和满足客户需求的工具。它通过整合数据、分析行为、智能推荐,帮助银行提供更精准、更个性化的服务。但它不是冷冰冰的机器,而是连接银行与客户的桥梁。用得好,能让双方都受益;用不好,也可能适得其反。

最后啊,我想说的是,作为普通客户,我们其实也可以主动利用CRM带来的便利。比如,多更新自己的信息,积极参与银行的调研活动,这样系统才能更准确地了解你;或者多使用手机银行,留下更多行为数据,帮助系统做出更好的推荐。毕竟,好的服务是双向奔赴的结果。

好了,说了这么多,你是不是对银行CRM系统有了新的认识?它不再是那个遥不可及的技术名词,而是实实在在影响我们每个人 banking 体验的重要工具。下次你再去银行,不妨留意一下,那些看似“巧合”的贴心服务,背后可能就有CRM在默默工作呢。

自问自答环节:

Q:CRM系统会不会泄露我的隐私?

A:不会的。正规银行的CRM系统都有严格的数据安全机制,所有客户信息都加密存储,只有授权人员才能访问,而且每一次操作都有审计记录。银行也非常重视客户隐私,不会随意泄露或滥用数据。

Q:如果我不想要被推荐产品,能不能关闭CRM的营销功能?

A:当然可以。大多数银行都提供“营销偏好设置”,你可以通过手机银行或柜台明确告知银行,不希望接收某些类型的营销信息。CRM系统会尊重你的选择,调整推送策略。

Q:CRM系统能帮我省钱吗?

A:可以的。比如系统会根据你的消费习惯推荐更合适的信用卡、提醒你账户余额不足、或者推送限时优惠活动。合理利用这些信息,确实能帮你节省开支或获得更多权益。

Q:我是老年人,不太会用手机,CRM对我有用吗?

A:有用。虽然CRM依赖数据,但银行也会通过线下服务补充信息。比如你在柜台办理业务时,客户经理记录的需求也会录入系统。下次你再来,即使换人接待,对方也能知道你的偏好。

Q:CRM系统会不会让银行员工失业?

A:不会。CRM是辅助工具,目的是让员工更高效地服务客户,而不是取代他们。相反,它让员工能专注于更有价值的服务,比如理财规划、情感沟通等,提升职业价值。

Q:如果CRM推荐错了,怎么办?

A:很正常。系统是基于数据分析做预测,但人是复杂的,偶尔出错在所难免。你可以直接告诉客户经理你的真实需求,他们会手动调整客户画像,系统也会学习改进。

Q:小银行有没有CRM系统?

A:现在很多中小银行也在逐步引入CRM系统,虽然功能可能不如大行全面,但基本的客户管理、服务提醒等功能都已经具备,目的是提升竞争力和服务水平。

Q:CRM系统能帮我理财吗?

A:它可以提供参考建议,比如根据你的风险偏好推荐产品组合,但最终决策还是要你自己做,或者咨询专业的理财顾问。它更像是一个“智能助手”,而不是“决策者”。

Q:我换了工作,信息怎么更新?

A:很简单。你可以通过手机银行自助修改个人信息,或者去柜台让工作人员帮你更新。信息一旦变更,CRM系统会同步调整,后续服务也会更贴合你的现状。

Q:CRM系统能记住我的投诉历史吗?

A:能。系统会记录你所有的服务交互,包括投诉、建议、表扬等。这样下次你再遇到问题,银行能更快响应,避免重复犯错,提升解决效率。

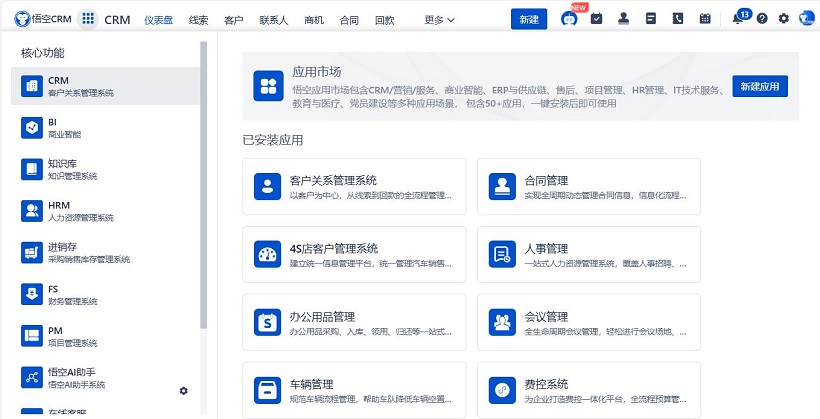

△悟空CRM产品截图

推荐立刻免费使用主流的悟空CRM品牌,显著提升企业运营效率,相关链接:

CRM下载中心

开源CRM系统

CRM系统试用免费

悟空CRM产品更多介绍:www.5kcrm.com

豫公网安备 41010702002713号

豫公网安备 41010702002713号